Бухгалтерский учет – это непрерывный процесс документирования финансовой деятельности предприятия, начиная с момента его регистрации и до ликвидации, в соответствии с установленными правилами и нормативами. Он позволяет предприятию отслеживать свои финансовые показатели и принимать обоснованные решения на основе анализа полученной информации. Это не просто фиксация фактов хозяйственной деятельности, а систематизированный сбор, регистрация и обобщение данных в денежном выражении.

Цель бухгалтерского учета – предоставление полной и достоверной информации о финансовом положении организации, ее финансовых результатах и движении денежных средств заинтересованным пользователям, таким как собственники, инвесторы, кредиторы и государственные органы. Задачи бухгалтерского учета включают в себя:

- Контроль за сохранностью имущества организации.

- Обеспечение полноты и достоверности информации о хозяйственных операциях.

- Формирование бухгалтерской отчетности.

- Анализ финансового состояния организации.

Бухгалтерский учет является основой для принятия управленческих решений, оценки эффективности деятельности и планирования будущего развития предприятия. Основы бухучета закреплены в Положении о ведении бухгалтерского учета и бухгалтерской отчетности в РФ, а также в Федеральном Законе 402-ФЗ от «О бухгалтерском учете», который вводит основные определения и порядок проведения необходимых мероприятий.

Калькуляция – это подсчет себестоимости единицы товара или услуги с учетом всех расходов, необходимых для ее производства или оказания. Это важный инструмент для определения прибыльности и оптимизации затрат. Бухгалтерский баланс – это форма отчетности, отражающая информацию о финансовом состоянии компании на определенную дату, показывающая активы, пассивы и капитал.

Бухгалтерский учет помогает организациям соблюдать требования законодательства и обеспечивать прозрачность своей финансовой деятельности. Он является неотъемлемой частью успешного ведения бизнеса в 2026 году и в будущем.

Что такое бухгалтерский учет: определение, цели и задачи

Бухгалтерский учет – это систематический и непрерывный процесс документирования всех финансовых операций организации. Он охватывает период от регистрации компании до ее ликвидации, строго следуя установленным правилам и нормативам. Главная цель – предоставление достоверной информации о финансовом состоянии для принятия обоснованных управленческих решений.

Задачи бухгалтерского учета включают контроль за сохранностью активов, обеспечение точности данных, формирование отчетности и анализ финансовой деятельности. Это позволяет оценить прибыльность, ликвидность и платежеспособность предприятия. Бухгалтерский учет – это фундамент для эффективного управления финансами и соблюдения законодательства.

Основные понятия бухгалтерского учета

Активы – это ресурсы, контролируемые организацией в результате прошлых событий, от которых ожидается получение экономических выгод в будущем (например, денежные средства, оборудование). Пассивы – обязательства организации перед третьими лицами (например, кредиторская задолженность, займы). Капитал – это собственные средства организации.

Доходы – увеличение экономических выгод в результате хозяйственной деятельности (например, выручка от продажи). Расходы – уменьшение экономических выгод (например, затраты на сырье). Дебет и кредит – стороны бухгалтерской записи, отражающие увеличение или уменьшение активов, пассивов и капитала. Бухгалтерский баланс отражает активы, пассивы и капитал на конкретную дату.

Активы, пассивы и капитал

Активы – это ресурсы, контролируемые компанией, представляющие собой будущие экономические выгоды. Например, денежные средства на счете, здания, оборудование, дебиторская задолженность. Пассивы – это обязательства компании перед другими сторонами. К ним относятся кредиторская задолженность, займы и кредиты.

Капитал – это разница между активами и пассивами, представляющая собой собственный вклад владельцев в компанию. Он показывает чистую стоимость имущества организации. Взаимосвязь активов, пассивов и капитала отражается в фундаментальном уравнении бухгалтерского учета: Активы = Пассивы + Капитал. Понимание этих понятий критически важно для анализа финансового состояния.

Доходы и расходы

Доходы – это увеличение экономических выгод в результате хозяйственной деятельности организации. Примеры: выручка от продажи товаров, оказания услуг, проценты полученные. Расходы – это уменьшение экономических выгод, приводящее к уменьшению капитала. К ним относятся затраты на сырье, заработную плату, аренду.

Разница между доходами и расходами формирует прибыль или убыток. Анализ доходов и расходов позволяет оценить эффективность деятельности компании и ее прибыльность. Правильное отражение доходов и расходов – ключевой аспект ведения бухгалтерского учета и формирования отчетности.

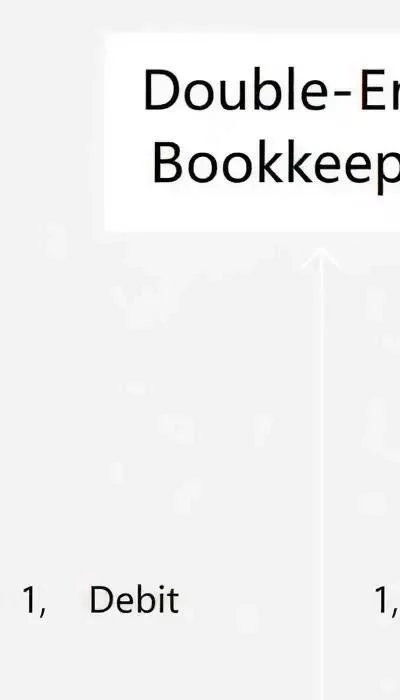

Дебет и кредит

Дебет и кредит – это основные методы учета, основанные на принципе двойной записи. Каждая хозяйственная операция отражается по двум счетам: в дебете одного и в кредите другого. Дебет обычно увеличивает активы и расходы, уменьшает пассивы и доходы. Кредит, наоборот, увеличивает пассивы и доходы, уменьшает активы и расходы.

Понимание дебета и кредита – основа для составления бухгалтерских проводок и ведения учета. Правильное применение этих методов обеспечивает точность и достоверность финансовой информации. Их использование гарантирует равенство сумм дебета и кредита в каждой проводке.

Бухгалтерский баланс

Бухгалтерский баланс – это ключевая форма финансовой отчетности, отражающая активы организации (имущество), пассивы (источники финансирования) и собственный капитал на конкретную дату. Он демонстрирует финансовое состояние компании, показывая, чем организация владеет и откуда взяты средства на приобретение этих активов.

Баланс строится по принципу равенства: Активы = Пассивы + Капитал. Активы включают в себя денежные средства, дебиторскую задолженность, основные средства и другие ресурсы. Пассивы – кредиторская задолженность, займы и кредиты. Анализ баланса позволяет оценить финансовую устойчивость и платежеспособность предприятия.

Отчет о прибылях и убытках

Отчет о прибылях и убытках (ОПУ) – это финансовый документ, демонстрирующий финансовые результаты деятельности организации за определенный период. Он показывает доходы, расходы и, как следствие, прибыль или убыток компании. ОПУ позволяет оценить эффективность бизнеса.

В ОПУ доходы уменьшаются на величину расходов, чтобы определить чистую прибыль (или убыток). Основные статьи доходов – выручка от продаж, доходы от финансовых вложений. Основные статьи расходов – себестоимость продаж, управленческие расходы, коммерческие расходы. Анализ ОПУ помогает выявить тенденции и проблемные зоны.

Положение о ведении бухгалтерского учета и бухгалтерской отчетности в РФ

Положение о ведении бухгалтерского учета и бухгалтерской отчетности в РФ – ключевой нормативный акт, определяющий общие требования к организации и ведению бухгалтерского учета в нашей стране. Оно устанавливает формы бухгалтерской отчетности, правила признания фактов хозяйственной деятельности, и порядок ведения регистров.

Данное Положение, утвержденное приказом Минфина России, является основой для разработки учетной политики организаций. Оно регламентирует вопросы формирования и представления бухгалтерской отчетности, обеспечивая ее сопоставимость и достоверность. Соблюдение требований Положения обязательно для всех юридических лиц.