2025 год ставит перед компаниями, работающими в сфере приключенческого туризма, новые вызовы в области бухгалтерского учета. Рынок динамично развивается, появляются новые виды услуг (экотуризм, активный отдых, индивидуальные туры), что требует адаптации учетных процессов. Данное руководство призвано предоставить полное и актуальное представление об особенностях ведения бухгалтерского учета в данной отрасли, с учетом последних изменений в законодательстве и требований Минфина России (Письмо Минфина России от N 07-01-10/12483).

Обзор рынка и особенности учета: Приключенческий туризм демонстрирует устойчивый рост, что обуславливает необходимость четкого и прозрачного учета доходов и расходов. Важно учитывать специфику деятельности – оказание услуг, часто включающих в себя несколько видов затрат (транспорт, проживание, питание, экскурсии, аренда снаряжения, страхование). Организация аналитического учета по видам туризма (внутренний, выездной, въездной, агроэкотуризм и др.) позволит получить детальную информацию для управления и составления отчетности (20 Основное производство).

Выбор системы налогообложения: Ключевым вопросом является выбор оптимальной системы налогообложения – УСН или ОСНО. Для многих турагентств УСН (доходы) является предпочтительным вариантом (nalog-nalog.ru), однако необходимо учитывать особенности договоров с туроператорами и потенциальные риски. Автоматизация учета с использованием специализированного программного обеспечения значительно упростит процессы и снизит вероятность ошибок. Агентство Бизнес Консалт предлагает помощь в ведении бухгалтерского учета на УСН и ОСНО.

Учет туристического налога: В 2025 году особое внимание следует уделить учету туристического налога. Необходимо правильно отражать информацию о нем в бухучете, предъявлять сумму налога лицу, приобретающему услуги по временному проживанию, и учитывать его в целях налога на прибыль и налоговой базе по НДС. Экономически оправданные расходы должны быть подтверждены документально.

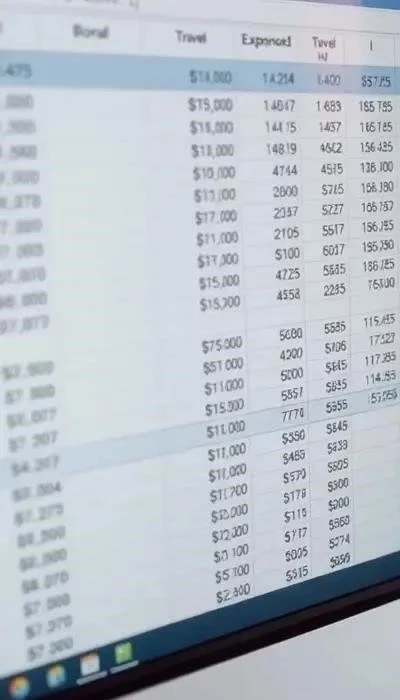

Важность аналитического учета: Для эффективного управления и контроля затрат и доходов необходимо организовать аналитический учет, обеспечивающий возможность получения информации о себестоимости оказанных услуг. Это позволит оценить прибыльность различных видов туристических услуг и принять обоснованные управленческие решения.

Бухгалтерский учет туристических услуг: Ведение бухучета в турагентстве требует учета специфики деятельности, включая учет туристических ваучеров, агентских договоров, командировочных и представительских расходов, а также особенностей учета НДС и валютных операций. Необходимо тщательно документировать все операции и правильно отражать их в бухгалтерских проводках.

1. Обзор рынка приключенческого туризма и особенности учета в 2025 году

Состояние рынка: В 2025 году рынок приключенческого туризма демонстрирует уверенный рост, обусловленный повышенным интересом к активному отдыху, экотуризму и индивидуальным турам. Наблюдается тенденция к увеличению спроса на уникальные и аутентичные туристические продукты. Российский рынок, несмотря на геополитические факторы, показывает положительную динамику, особенно в сегменте внутреннего туризма. Важно отметить, что ключевыми игроками рынка являются как крупные туроператоры, так и небольшие компании, специализирующиеся на нишевых направлениях.

Тренды 2025 года: Основными трендами приключенческого туризма в 2025 году являются: развитие экотуризма и ответственного туризма, увеличение популярности активных видов отдыха (треккинг, альпинизм, дайвинг, рафтинг), рост спроса на индивидуальные и групповые туры с персонализированным подходом, использование цифровых технологий для бронирования и организации путешествий. Эти тренды оказывают существенное влияние на учетную политику компаний.

Особенности учета: Учет в сфере приключенческого туризма имеет ряд особенностей, связанных с многокомпонентностью туристических услуг. Необходимо учитывать затраты на транспорт, проживание, питание, экскурсии, аренду снаряжения, страхование и другие сопутствующие расходы. Важно правильно распределять затраты по видам туризма (внутренний, выездной, въездной) для анализа прибыльности каждого направления. Организация аналитического учета по видам услуг (например, треккинг, альпинизм, дайвинг) позволит получить более детальную информацию о себестоимости и рентабельности.

Учет договоров: Особое внимание следует уделять учету договоров с туроператорами и поставщиками услуг. Необходимо тщательно документировать все условия договоров, включая стоимость услуг, сроки оказания и ответственность сторон. Учет агентских договоров требует соблюдения определенных правил, связанных с признанием доходов и расходов. Важно учитывать особенности учета туристических ваучеров и путевок.

Автоматизация учета: В условиях растущей сложности учета рекомендуется использовать специализированное программное обеспечение для автоматизации процессов. Это позволит снизить вероятность ошибок, повысить эффективность работы и получить оперативную информацию для принятия управленческих решений.

2. Выбор системы налогообложения и автоматизация учета

УСН vs. ОСНО: Выбор системы налогообложения – один из ключевых факторов, влияющих на финансовые результаты компании. Для большинства туристических агентств, особенно малого и среднего бизнеса, УСН (упрощенная система налогообложения) является более предпочтительным вариантом. Она характеризуется упрощенным порядком учета и отчетности, а также сниженной налоговой нагрузкой. Однако, при определенных условиях, ОСНО (общая система налогообложения) может быть более выгодной, особенно если компания планирует активно использовать налоговые льготы и вычеты. Важно тщательно проанализировать все факторы и выбрать оптимальную систему налогообложения, исходя из специфики деятельности и финансовых возможностей.

КБК и расчеты УСН: При применении УСН необходимо правильно указывать КБК (коды бюджетной классификации) при уплате налогов. В 2025-2026 годах КБК для УСН могут быть изменены, поэтому важно следить за актуальной информацией. Расчет налога при УСН производится исходя из доходов или разницы между доходами и расходами, в зависимости от выбранного объекта налогообложения.

Автоматизация учета: Автоматизация бухгалтерского учета является необходимым условием для эффективной работы туристической компании. Использование специализированного программного обеспечения позволяет значительно упростить процессы учета, снизить вероятность ошибок и повысить оперативность получения информации. При выборе программного обеспечения следует учитывать специфику деятельности компании, количество пользователей и функциональные возможности программы.

Важность аналитического учета: Автоматизированные системы учета должны обеспечивать возможность ведения аналитического учета по различным параметрам, таким как виды туризма, виды услуг, контрагенты и т.д. Это позволит получить детальную информацию о затратах и доходах, оценить прибыльность различных направлений деятельности и принять обоснованные управленческие решения.

Программное обеспечение: На рынке представлен широкий выбор программного обеспечения для автоматизации бухгалтерского учета в туризме. При выборе программы следует обратить внимание на ее функциональность, удобство использования, стоимость и наличие технической поддержки. Важно, чтобы программа соответствовала требованиям законодательства и обеспечивала возможность формирования необходимой отчетности.

Налоговый учет и новые требования (туристический налог)

Новый туристический налог: В 2025 году вводится туристический налог, что требует от компаний, работающих в сфере туризма, внесения изменений в налоговый учет. Необходимо четко понимать порядок начисления, уплаты и отражения этого налога в бухгалтерской отчетности. Минфин России в письме от N 07-01-10/12483 разъясняет порядок раскрытия информации о туристическом налоге в бухучете.

Учет в целях налога на прибыль: Сумма туристического налога не включается в расходы, уменьшающие налоговую базу по налогу на прибыль. Это означает, что налог рассматривается как увеличение стоимости услуг для потребителя, а не как расход компании. Важно правильно отражать это в налоговой декларации.

Учет в целях НДС: Туристический налог включается в налоговую базу по НДС. Это означает, что НДС начисляется на сумму, включающую стоимость услуг и сумму туристического налога. Необходимо правильно выделять НДС в счетах-фактурах и декларациях по НДС.

Раскрытие информации в бухучете: Компания обязана раскрывать информацию о туристическом налоге в бухгалтерской отчетности. Это может быть сделано в пояснениях к отчетности или в отдельных аналитических справках. Важно обеспечить прозрачность и понятность информации для пользователей отчетности.

Предъявление суммы налога: Сумма туристического налога должна быть четко выделена в счетах, предъявляемых клиентам. Это позволит клиентам понимать, из чего складывается общая стоимость услуг. Необходимо соблюдать требования законодательства о защите прав потребителей при указании суммы налога.

Особенности учета: Учет туристического налога требует внимательности и точности. Необходимо разработать внутренние регламенты и инструкции, определяющие порядок начисления, уплаты и отражения налога в бухгалтерском и налоговом учете. Регулярный мониторинг изменений в законодательстве позволит избежать ошибок и штрафов.