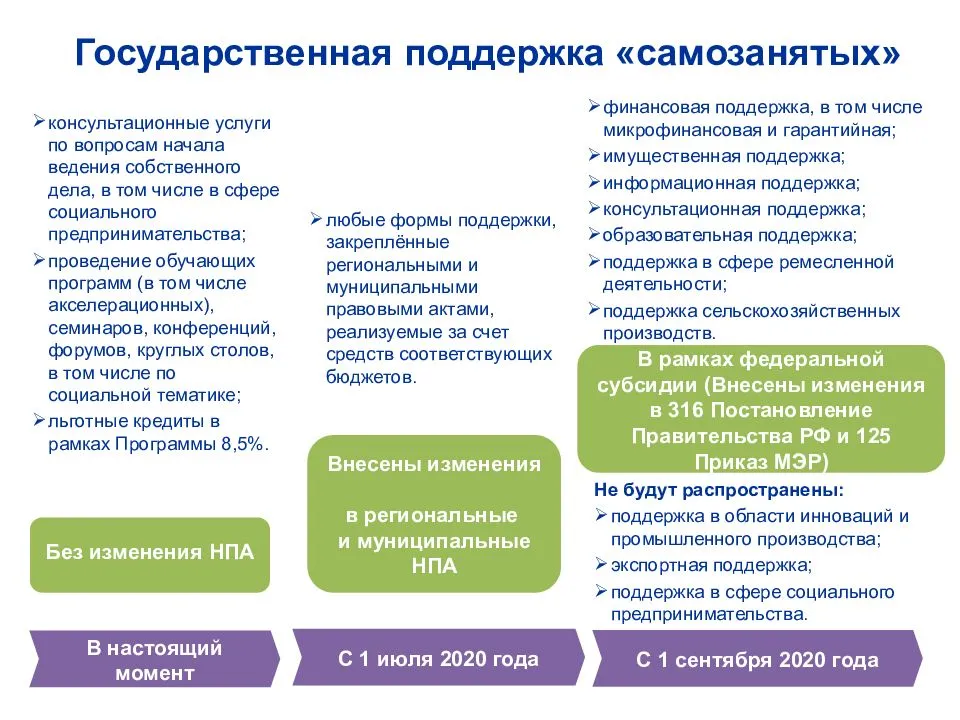

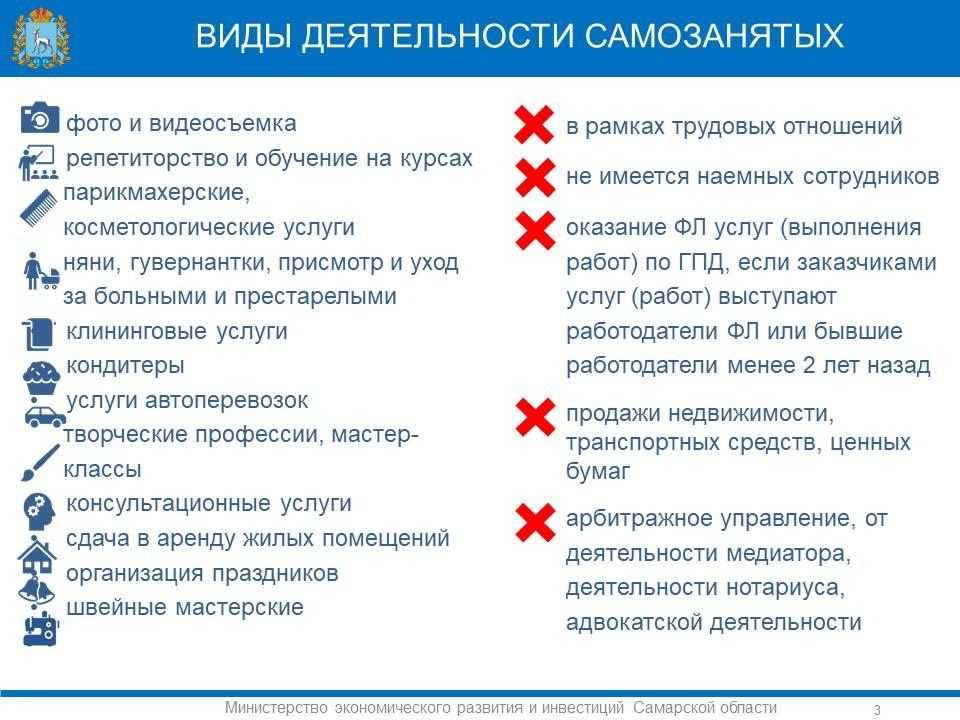

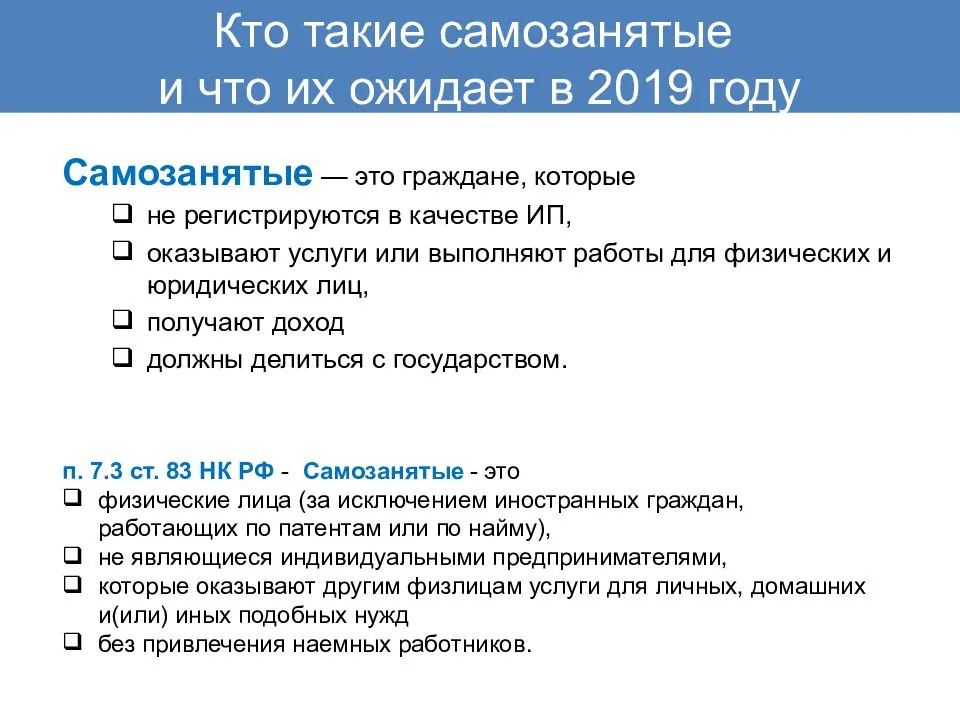

- Список разрешенных видов деятельности

- IT-сфера

- Аренда

- Дом

- Природа

- Ремонт

- Другие профессиональные услуги, но только если это не требует найма сотрудников.

- Перевод части сотрудников из штата в «самозанятых»

- Преимущества и недостатки режима НПД для мастеров ручного труда

- Плюсы налогового режима для рукодельниц

- Минусы НПД для домашних мастеров

- Какие услуги может оказывать самозанятый, помимо продаж товаров собственного производства

- Работа самозанятого с компанией на режиме ОСН (ОРН)

- Схема налогообложения для ОСН (ОРН)

- Формула расчета налога на добавочную стоимость

- Вариант решения

- Выводы

- Штрафы для самозанятых

- Какие платежи заменяет налог на профессиональный доход

- Налоговые вычеты

- Минусы

- Как будут вычислять самозанятых

- Мобильное приложение «Мой налог»

- Как ИП перейти на самозанятость

- Как отказаться от применения специальных режимов

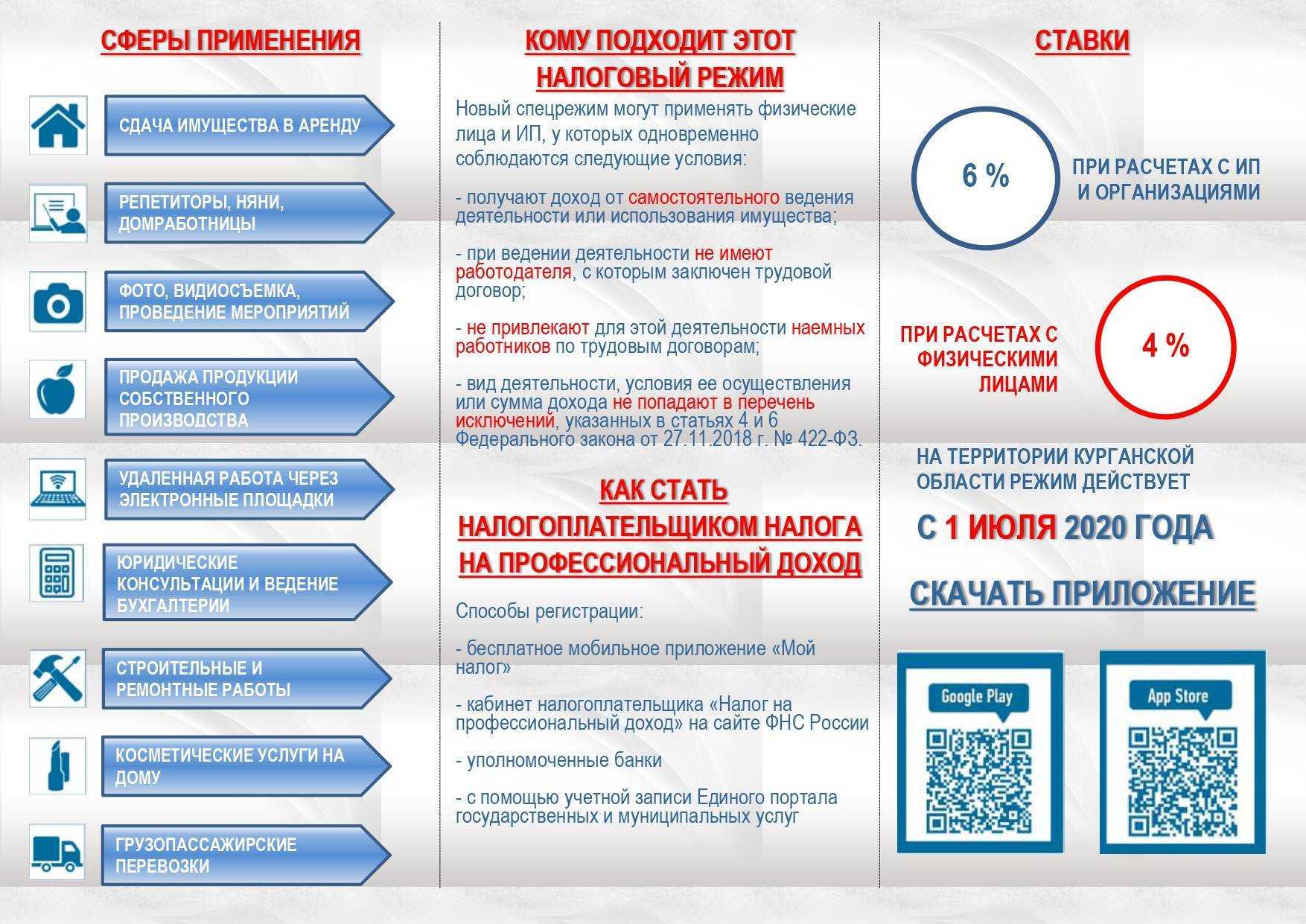

- Какие налоги обязаны платить самозанятые?

Список разрешенных видов деятельности

Чиновники позаботились о том, чтобы услуги самозанятого соответствовали названию налогового режима.

IT-сфера

- Администрирование

- Анализ данных

- Вебмастер

- Вёрстка и дизайн

- Компьютерный мастер

- Обработка данных

- Программист

- Техническая поддержка

- Прочее

Аренда

- Аренда квартир

- Аренда машин

- Предоставление лицензий

- Прокат

- Услуга по временному проживанию

- Услуга по хранению

- Прочее

Дом

- Бытовые услуги

- Ведение хозяйства

- Гувернантка

- Доставка

- Няня

- Повар

- Сиделка

- Социальная помощь

- Сторож

- Уборка и клининг

- Химчистка

- Прочее

Природа

- Благоустройство территории

- Животноводство

- Лес, охота, рыбалка

- Переработка отходов

- Приём или сдача лома

- Сельхоз услуги

- Прочее

Ремонт

- Бытовой ремонт

- Дизайн

- Отделка

- Ремонт бытовой техники

- Ремонт квартир

- Реставрация

- Сантехник

- Строительство

- Техобслуживание

- Электрик

- Прочее

Другие профессиональные услуги, но только если это не требует найма сотрудников.

По информации сайта nalog.ru

На самом деле никакого полного списка видов деятельности для самозанятых не существует. Самозанятым разрешены все виды деятельности, кроме небольшого списка запрещённых.

Особое внимание обращаю на последний пункт. Самозанятым, в отличие от ИП, нельзя нанимать людей

Если данное условие соблюдается, то предприниматель может предоставлять и другие услуги, на которые есть спрос.

Перевод части сотрудников из штата в «самозанятых»

Идея очень привлекательная, но надо быть крайне осторожным, так как ФНС активно мониторит данную ситуацию. В случае нарушения работодателю и “самозанятому” грозят проблемы. На начальных этапах, еще до глобального ввода режима, о данной проблеме очень активно говорили, и она являлась одной из самых важных.

Выгоды:

- снижение налоговой нагрузки на предприятие с 43% до 6% (-37%)

- “легкое” регулирование численности персонала

- отказа от «конвертов»

Обычно заработная плата «самозанятым» оплачивают ЗП + % на налог, который они оплачивают далее самостоятельно.

Ограничения:

- Должно пройти не менее 2 лет, чтобы такой сотрудник после увольнения мог работать со своим бывшим работодателем. Соотвественно работодателем должно быть другое юридическое лицо и лицо не аффилированное с предыдущим работодателем (генеральный директор, учредитель).

- Работодатель будет иметь меньше влияния на «самозанятого», но при проработке и заключении хорошего договора это может многое решить. Работодателя интересует конечная эффективность и здесь положение сотрудника гораздо ближе по смыслу к предпринимателю, чем «наемнику».

Здесь предстоит большая работа и много надо просчитать и осмыслить, прежде чем начинать двигаться в данном направлении.

Преимущества и недостатки режима НПД для мастеров ручного труда

Рассмотрим сильные и слабые стороны налога для зарабатывающих рукоделием, изготовлением десертов, оказанием услуг.

Плюсы налогового режима для рукодельниц

Самое главное – у самозанятых хендмейдеров, в отличие от индивидуальных предпринимателей, нет обязательных платежей. Если что-то продалось или была оказана платная услуга, необходимо заплатить налог один раз в месяц. Если продаж нет, не нужно ничего делать и ничего никуда платить!

Еще преимущества:

Минусы НПД для домашних мастеров

Самый главный минус – самозанятым не идет стаж и нет отчислений в Пенсионный фонд. Чтобы получить пенсионные баллы, придется самостоятельно делать отчисления в ПФ.

Другие слабые стороны:

- Не все организации работают с лицами, использующими режим НПД.

- Некоторые компании попросят договор и закрывающие документы – акт о выполненных работах. Сложного ничего нет, есть много бесплатных программ и онлайн-сервисов, в которых легко создать требуемые документы.

- Нельзя продавать чужие товары – только изделия собственного производства.

- Есть лимит по доходу, правда его более чем достаточно начинающим мастерам.

Какие услуги может оказывать самозанятый, помимо продаж товаров собственного производства

Предприниматель на самозанятости может заниматься следующими видами деятельности:

- удаленная работа через электронные площадки (переводы, написание текстов, репетиторство и т.п.);

- проведение косметических манипуляций;

- сдача жилья в аренду;

- перевозка грузов, людей;

- организация мероприятий;

- профессиональные консультации;

- бухгалтерские услуги;

- ремонт.

Какие профессии подходят под самозанятость

Фрилансером может стать любой человек. Из профессий подходят следующие:

- все, что связано с IT-сферой;

- водители;

- автослесари;

- гувернантки;

- повара;

- сиделки;

- сторожа;

- домработницы;

- няни;

- помощник по хозяйству;

- ветеринары;

- кинологи;

- массажисты;

- логопеды;

- психологи;

- инструктора;

- переводчики;

- косметологи;

- стилисты;

- парикмахеры и многие другие.

Полный список не регламентирован законом. Разрешено все, на что нет прямого запрета.

Работа самозанятого с компанией на режиме ОСН (ОРН)

Компании, выбирающие режим налогообложения ОСН (ОРН) с НДС это организации имеющие значительные обороты, так как на этом режиме нет ограничений по обороту, найму сотрудников и тп. Такой клиент желанный всем, но без соблюдения определенных условия с таким клиентом работать не получиться.

![]() Схема налогообложения для УСН, НПД

Схема налогообложения для УСН, НПД

На особых налоговых режимах расходов на ведение бизнеса значительно меньше.

Схема налогообложения для ОСН (ОРН)

![]() Схема налогообложения для ОСН (ОРН)

Схема налогообложения для ОСН (ОРН)

- Налог на прибыль организаций — его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

- Налог уплачивается ежеквартально.

- Для получения данных требуется вести бухгалтерский учет, что создает дополнительную финансовую нагрузку.

- Налог на имущество уплачивается ежегодно.

- НДС

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС, исчисленную при реализации, сумму вычетов по НДС, и, при необходимости — сумму НДС, которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

Формула расчета налога на добавочную стоимость

![]() Формула расчета НДС

Формула расчета НДС

Причина, по которой компаниям на ОСН не интересно работать с УСН, НПД — это отсутствие «входного» НДС, который можно принять к вычету. По сути, компаниям на ОСН приходиться прибавлять НДС 20% к стоимости продукции.

![]() Схема при которой клиент на ОСН теряет НДС при работе с УСН и НПД

Схема при которой клиент на ОСН теряет НДС при работе с УСН и НПД

Вариант решения

Вы принимаете давальческое сырье и его перерабатываете. В таком случае компании на ОСН (ОРН) получает входной НДС при покупке материала и может предъявить его к возмещению. Это не полностью решит задачу, но снизит налогооблагаемую базу.

По сути, вы созваниваетесь с поставщиком материала запрашиваете счет на реквизиты вашего «покупателя», и он его оплачивает. Вам доставляют материал, и вы по доверенности от «покупателя» его принимаете. Перерабатываете и по своим документам отгружаете «покупателю».

У «самозанятого» есть ограничения по обороту за 1 год в размере 2 400 000 руб, но и здесь есть место для манёвра. Вопрос в ведении учета налогооблагаемой базы на стороне банка, много там не на маневрируешь, но что-то можно придумать. Надо понимать, что любое не просчитанное действие может обойтись вам дорого и только вы сами несете всю полноту ответственности за себя и за свои действия!

«Самозанятый» привязывает карту ФНС “Мой налог”. Сам банк не может обозначить какие из поступлений это профессиональная деятельность, а какие «наследство бабушки». Что и с чего платить определяет сам плательщик и показывает ФНС, к примеру как выглядит счет в ТИНЬКОВЕ.

![]() Вид интерфейса банка Тиньковфф для Самозанятого

Вид интерфейса банка Тиньковфф для Самозанятого

Полезные нюансы (Январь 2021):

- В Сбербанке данные автоматически передаются о поступлении от всех физических лицах.

- в СБЕРБАНКЕ если оплата по номеру телефона, то чек автоматически не формируется и надо делать это руками.

- Банк ТИНЬКОФФ не передает автоматически данные по поступлениях на счет вы делаете это самостоятельно

Выводы

Ввиду ограничения в 2,4 млн рублей в таком режиме можно работать в пределах ежемесячного дохода в 200 тыс рублей. Далее вам необходимо принимать решение для смены форму собственности (ИП, ООО) и налогового режима на УСН. Если вы еще не будете готовы принять решение, то можно привлечь маму, брата, сестру или жену, но так или иначе это будет временные решение если вы хотите двигаться дальше.

Штрафы для самозанятых

Большой Брат видит все транзакции. И это хорошо для регулирования. Закон гласит: самозанятый, который скрывает информацию о доходах, будет оштрафован на 20% от суммы нарушения в первый раз и 100% — во второй.

Какие платежи заменяет налог на профессиональный доход

Самозанятые и ИП не платят НДФЛ с дохода, на который был уплачен налог на профессиональный доход. Кроме того, ИП не платят налог на добавленную стоимость, не считая НДС при импорте товаров и не платят фиксированные взносы.

Налоговые вычеты

Для самозанятых действует налоговый вычет. Он равняется 1% от доходов, полученных от физических лиц и 2% — от ИП и предприятий. Схема действует до тех пор, пока сумма всех вычетов не достигнет 10 000 руб.

Предположим, что я в течение месяца оказывал услуги физлицам и заработал 50 000 руб. Тогда вместо 4% налога я заплачу 3%. В денежном выражении это означает, что я заплачу не 2000 руб., а 1500 руб. Величина вычета таким образом составляет 500 руб. В запасе у меня остаётся 9500 руб.

Прошёл ещё один месяц. Снова те же выручка, процент по налогу и вычет. В запасе у меня остаётся 9 000 руб. До тех пор, пока значение запаса не исчерпается, я могу делать вычет.

Налоговый вычет для самозанятых — это, по сути, аванс в размере 10 000, который государство даёт предпринимателю.

В моём примере я взаимодействовал только с физлицами, но то же самое справедливо и для юрлиц и ИП. Я могу совершать вычеты для обоих, но расходуют они один и тот же аванс, то есть общие 10 000 руб. Если я совершаю вычет и по выручке от физлиц, и по выручке от ИП и предприятий, то мой запас иссякнет быстрее.

Настоятельно рекомендую делать вычеты, потому что 10 000 руб. на дороге не валяются.

Минусы

У данного режима есть 2 недостатка.

- Не исчисляется пенсионный стаж. Его нет в обязательном порядке, но самозанятый может добровольно совершать взносы в Пенсионный фонд РФ. В 2020 году сумма взноса составляла 32 448 р.

- Нельзя делать взносы в ФСС и получать оттуда пособия. Однако самозанятый по-прежнему может получать бесплатную медицинскую помощь, как и любой гражданин РФ.

Я обращаю особое внимание на пенсионный стаж. Если не платить добровольно взносы в ПФ, то в будущем государство ничего не вернёт и самозанятому придётся довольствоваться минимальной пенсией

Как будут вычислять самозанятых

Нарушить закон — еще не значит быть уличенным в содеянном. На практике большинство фактов утаивания дохода остаются незамеченными налоговыми органами. Сейчас ситуация с самозанятыми еще находится на этапе установления порядков и нормативов, но с каждым годом налоговый надзор за “домашними мастерами” будет все строже, а штрафы за самозанятость на дому и сокрытие дохода будут все выше.

Как будут выявлять самозанятых граждан? В первую очередь это “ловля на живца” или метод контрольной закупки: налоговый агент под видом покупателя или клиента заказывает у мастера товар или услугу. После оплаты наличными или на карту, продавец не выдает чек.

Далее может оказаться, что самозанятый решил разово не выдать документ об оплате и скрыть доход, тогда его обяжут внести штраф — 20% или 100%. Если физлицо вовсе не зарегистрировано в налоговой и работает скрыто, то его ждет совсем другое наказание: за ведение предпринимательской деятельности без регистрации.

![]()

Другой вариант, когда может быть выявлен факт укрытия дохода — жалоба клиента, конкурента или недоброжелателя. Статистика показывает, что по сравнению с европейскими странами, граждане современной России не привыкли обращаться в государственные органы с доносами. Но такие случаи могут быть: заказчик остался недоволен и решил пожаловаться, соседу по общему коридору не нравится ежедневная толпа посетителей квартиры напротив, другой мастер решил наказать конкурента и т.д.

Как еще будет отслеживаться самозанятость граждан? Прямой сверкой данных из приложения “Мой налог” и всех поступлений на банковскую карту. Поэтому желательно для работы иметь отдельную карту и не принимать платежи на свою основную карту физлица.

Просите всех своих родственников и знакомых, которые хотят перечислить деньги на личную карту писать обоснование перевода. Например, “Пете на подарок”, “Возвращаю долг”, “Поздравляю с днем рождения!”. Если ФНС выявит неуказанные в приложении поступления на карту и сочтет их доходом от профессиональной деятельности — придется заплатить штраф.

Мобильное приложение «Мой налог»

Для плательщиков НПД ФНС разработала специальное программное обеспечение – мобильное приложение «Мой налог». Это приложение применяется с использованием компьютерного устройства (мобильного телефона, смартфона или компьютера, включая планшетный компьютер), подключенного к сети Интернет ( Федерального закона от 27.11.2018 № 422-ФЗ).

Мобильное приложение предусматривает, в частности, следующие возможности:

- формирование заявления о постановке плательщика НПД на учет (ч. 4 ст. 5);

- информирование налоговой инспекцией физлица об отказе в постановке на учет при выявлении противоречий между представленными документами (информацией) (ч. 6 ст. 5);

- уведомление налоговой инспекцией физлица о постановке на учет в качестве плательщика НПД (ч. 10 ст. 5 закона);

- ежемесячное уведомление налоговой инспекцией налогоплательщика (не позднее 12-го числа месяца, следующего за истекшим) о сумме налога, подлежащей уплате, с указанием реквизитов, необходимых для уплаты налога (ч. 2 ст. 11);

- направление налогоплательщику требования об уплате налога, если налог не был уплачен в срок (не позднее 10 календарных дней со дня истечения срока уплаты) (ч. 6 ст. 11);

- передача налогоплательщиком в налоговую инспекцию сведений о произведенных расчетах;

- формирование чека и передача его покупателю (заказчику) (ч. 1 ст. 14).

![]() Сколько уже скачали на 03-11-2021 г.

Сколько уже скачали на 03-11-2021 г.

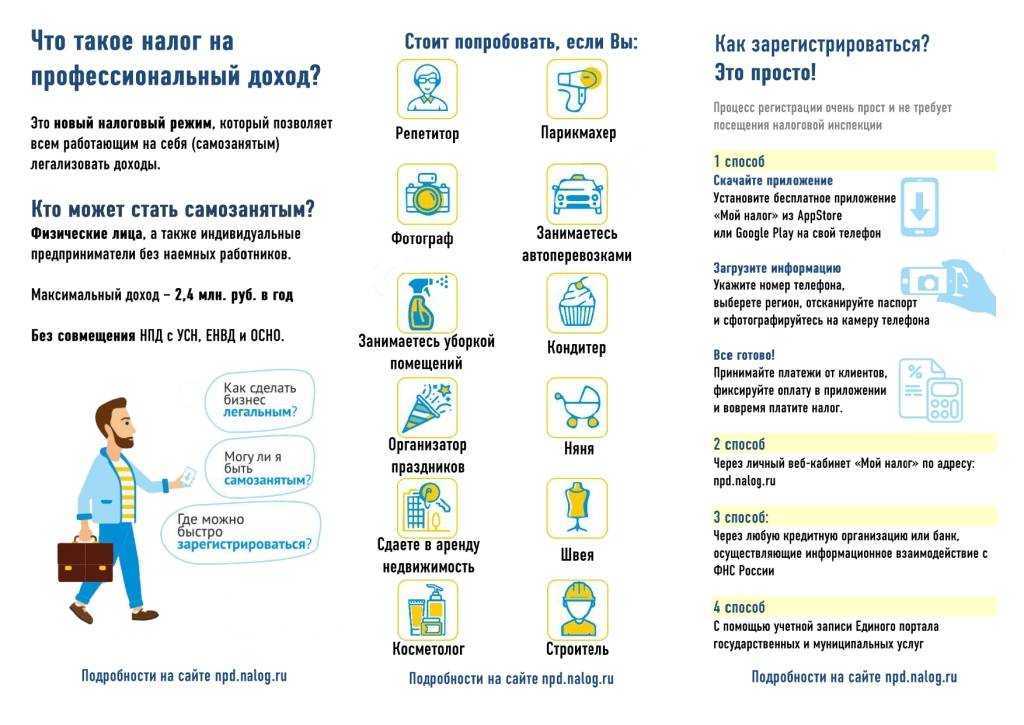

Как ИП перейти на самозанятость

Краткая пошаговая инструкция по переходу с ИП на самозанятость:

- встать на учет в качестве самозанятого в ФНС;

- отказаться от применения других специальных режимов, если они ранее были выбраны.

Есть несколько способов регистрации самозанятости:

- через приложение «Мой налог» (потребуется установка приложения на гаджет, фотография паспорта и селфи);

- через приложение Сбербанка «Свое дело» (потребуется установка приложения, дополнительные документы не нужны). Регистрация возможна и через приложения некоторых других банков;

- через личный кабинет на сайте ФНС (потребуются ИНН и пароль);

- при помощи портала «Госуслуги».

Все эти способы не предполагают личного посещения налоговой, оформление самозанятости максимально упрощено.

При наличии учетной записи, как перейти на самозанятость с ИП через Госуслуги:

- войти в приложение «Мой налог» через Госуслуги (ИНН и пароль не потребуются);

- далее регистрация происходит автоматически.

Это значит, что при авторизации по учетной записи гражданин сразу же будет зарегистрирован как самозанятый. Отказ от самозанятости оформляется в любое время, для этого следует нажать кнопку «Снять с учета».

Как отказаться от применения специальных режимов

Для отказа от спецрежимов направьте в ИФНС:

- форму №26.2-8, чтобы перейти с УСН на самозанятого;

- форму ЕНВД-4 для ЕНВД;

- форму №26.1-7 для ЕСХН.

Если ИП применял ОСНО, ему достаточно просто зарегистрироваться в приложении «Мой налог».

Про переход с патентной системы на НПД в нормативных документах не сказано. Если ИП на ПСН хочет стать самозанятым, ему придется дождаться окончания действия патента.

Если ИП «слетит» с НПД, то есть нарушит какие-то ограничения и потеряет право на этот режим, он сможет снова применять УСН, ЕСХН или ЕНВД, если подаст соответствующее уведомление в течение 20 дней с даты снятия с учета в качестве плательщика НПД. С 2021 года ЕНВД отменяется на территории РФ для всех налогоплательщиков. Установленный порядок, как перейти с ЕНВД на самозанятого, в 2022 году уже не актуален, все плательщики ЕНВД до конца года должны выбрать новый режим, или они автоматически станут плательщиками ОСНО.

Подробная пошаговая инструкция, как перейти с ИП на самозанятость в 2022 году:

Шаг 1. Проверить соблюдение условий.

Шаг 2. Встать на учет, используя один из вышеперечисленных способов. Для регистрации в приложениях потребуется минимум действий. Регистрация на портале «Госуслуги» автоматическая. Для формирования чеков заказчикам потребуется установить приложение.

Шаг 3. Отказаться от других специальных режимов налогообложения, отправив в налоговую заполненные унифицированные формы.

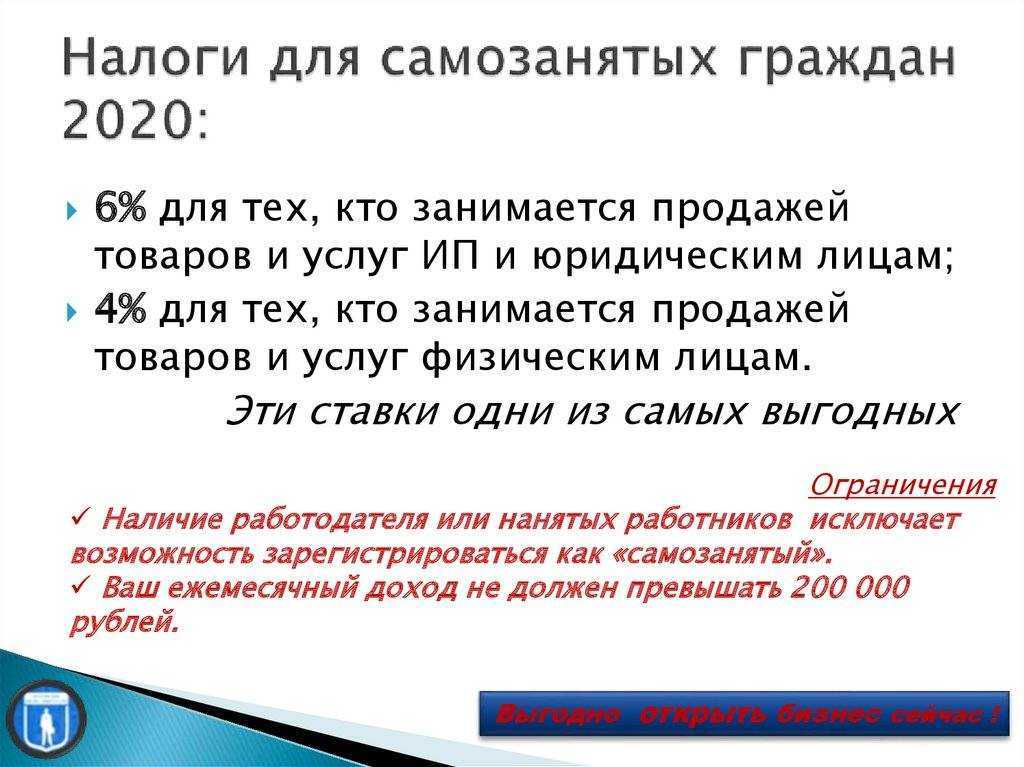

Какие налоги обязаны платить самозанятые?

Единственный налог, который платят самозанятые, — налог на профессиональный доход (НПД). Он похож на упрощённую систему налогообложения для предпринимателей, но отличается ставкой:

-

4% — за доходы от работы с физическими лицами;

-

6% — за доходы от работы с юридическими лицами или ИП.

Самозанятые платят НПД, если их годовой доход составляет не больше 2,4 млн рублей. Если превысить лимит, нужно оформить ИП. А если самозанятый уже работает как ИП (да, так тоже можно), то нужно выбрать другой налоговый режим.

Иногда самозанятые должны платить НДФЛ как обычные физические лица. Это правило относится к доходам:

-

по трудовому договору;

-

от бывших работодателей, на которых вы работали меньше двух лет назад;

-

госслужащих, кроме сдачи квартиры в аренду;

-

от продажи имущества.

Закон не запрещает платить часть налогов как самозанятым, а часть — как физическим лицам. Но есть видов деятельности, при работе по которым нельзя быть самозанятым. К ним относятся:

-

работы по договорам поручения, комиссии или агентских договоров;

-

продажи товаров с обязательной маркировкой или акцизами;

-

продажи недвижимости и транспортных средств;

-

работы по договору простого товарищества;

-

курьерской доставки без онлайн-кассы;

-

добычи и продажи полезных ископаемых;

-

перепродажи товаров (сфера ритейла).

Также не могут быть самозанятыми адвокаты, нотариусы, арбитражные управляющие, нотариусы и медиаторы.

Пример. Евгений оформился как самозанятый и занимается юридическими услугами. Чтобы больше зарабатывать, он решил предлагать клиентам банковские услуги по агентскому договору. В мае Евгений привёл в банк трёх клиентов, банк перечислил ему 10 тыс. рублей на счёт.

Евгений внёс продажу в приложении «Мой налог» и отправил чек в банк. А через неделю получил уведомление от налоговой, что статуса самозанятого у него больше нет. Это из-за того, что самозанятым запрещено представлять чужие интересы в бизнесе.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться